Řízení majetku / kapitálu v podniku

Obsah prezentace

1/ MAJETKOVÁ / KAPITÁLOVÁ STRUKTURA PODNIKU

2/ FINANCOVÁNÍ / ŽIVOTNÍ CYKLUS PODNIKU

3/ PRACOVNÍ KAPITÁL PODNIKU

4/ ŘÍZENÍ POHLEDÁVEK

Úvod

Oblast, která ovlivňuje stabilní fungování podniku, je vyvážená a/ majetková struktura.

S tím souvisí zdroje financování majetku podniku (vhodný poměr vlastního / cizího kapitálu). Tato část se nazývá b/ kapitálová struktura.

Nestandartní kroky, které se týkají majetku / financování, vedou k a/ finanční nestabilitě a b/ ekonomické krizi.

Ekonomická krize může pro podnik znamenat ve finálním stádiu zrušení firmy se všemi právními (i trestně) důsledky.

1/ MAJETKOVÁ / KAPITÁLOVÁ STRUKTURA PODNIKU

- Podnikání vyžaduje zdroje (hmotné / finanční / lidské / technické / technologické / časové apod.).

- Hmotný majetek jsou:

- nemovitosti (výrobní hala / sídlo cestovní kanceláře),

- stroje, technika, technologie (PC / server / automobil / online software),

- suroviny (kov / dřevo / mouka / chmel).

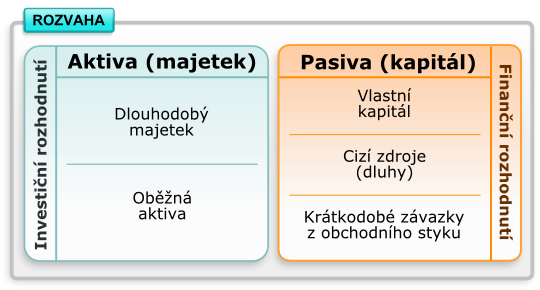

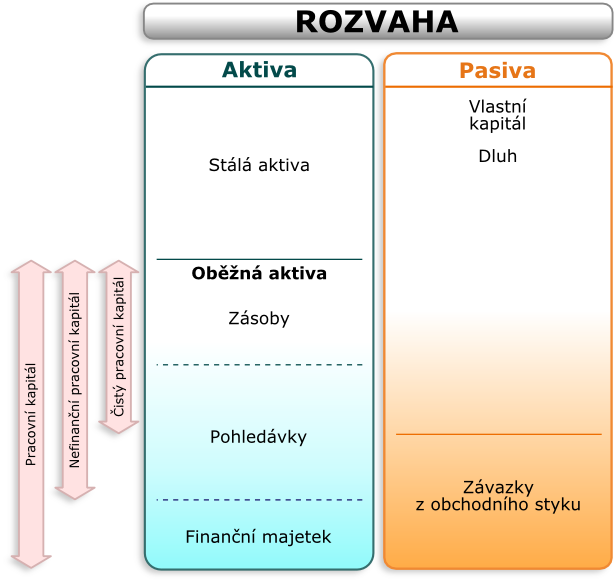

Majetek podniku

= souhrn všech věcí / peněz / pohledávek / jiných majetkových hodnot, které a/ patří podnikateli a b/ slouží k podnikání. Jednotlivé položky majetku se označují jako AKTIVA.

MAJETKOVÁ STRUKTURA PODNIKU

Tři (3) základní skupiny:

- dlouhodobý majetek – v rozvaze je označen jako stálá aktiva (automobil / nábytek / ještěrka),

- oběžný majetek – v rozvaze je označen jako oběžná aktiva (zásoba výrobků / pohledávky / peníze v pokladně),

- přechodná aktiva – položky přechodného charakteru mezi majetkem / náklady / výnosy (nájemné uhrazené předem / akontace leasingu / očekávané pojistné plnění).

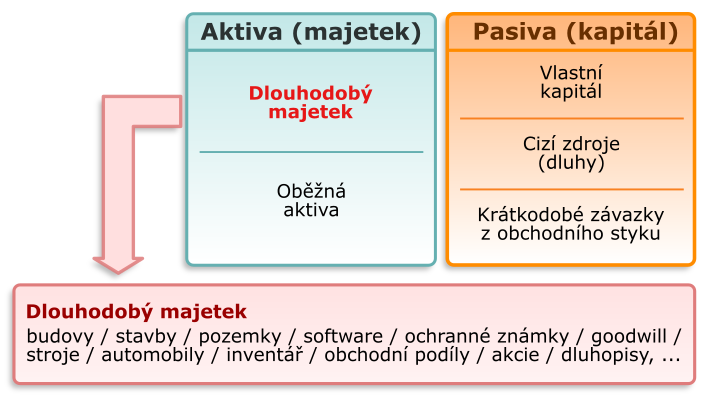

DLOUHODOBÝ MAJETEK (DHM)

Dlouhodobý majetek

= majetek, který slouží podniku po dobu a/ delší jednoho roku a b/ tvoří podstatu majetkové struktury.

- Dlouhodobý majetek není pořizován za účelem dalšího prodeje.

- Člení se do tří (3) základních skupin:

- dlouhodobý nehmotný majetek (DNM) – licence / software / obchodní značka

- dlouhodobý hmotný majetek (DHM) – dopravní prostředky / oblečení / stroje

- dlouhodobý finanční majetek (DFM) – akcie / dluhopisy / podíly ve společnostech

DLOUHODOBÝ MAJETEK

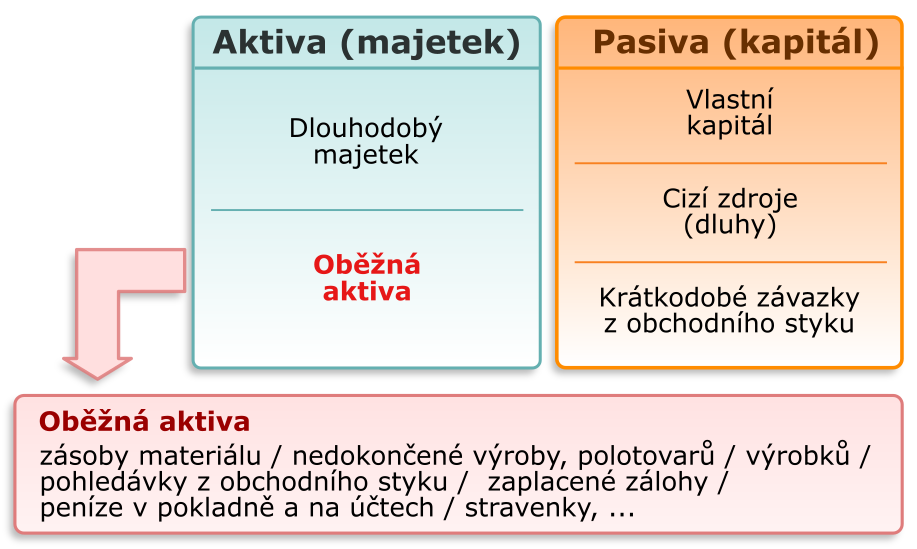

OBĚŽNÝ MAJETEK

Oběžný majetek

= zastoupen v různých formách / v průběhu času mění svoji podobu (obíhá):

- ve věcné podobě:

- zásoby surovin (dřevo, kov, barvy, ...),

- zásoby nedokončené výroby (rozpracované nástroje v dílně),

- zásoby hotových výrobků,

- v peněžní podobě:

- peníze v pokladně,

- na účtech v bance,

- krátkodobé cenné papíry (směnky / šeky),

- pohledávky (faktury / pohledávky vůči zaměstnancům).

OBĚŽNÝ MAJETEK

KAPITÁL PODNIKU

Kapitál

= zdroje financování, které podnik používá pro zajištění své činnosti.

Kapitálová struktura podniku určuje, co komu patří, z jakého zdroje majetek společnosti vznikl.

Kapitál podniku tvoří:

- vlastní kapitál (VK) – vlastní zdroje financování majetku (vklady společníků / zisk z minulých let),

- záporná hodnota VK = vlastní zdroje, která nemá společnost k dispozici (úvěr / půjčka) = PŘEDLUŽENÍ,

- cizí kapitál – závazky vůči věřitelům (dodavatel / stát / zaměstnanci / banka / leasing),

- výše vlastního kapitálu je považována za ukazatel a/ finanční nezávislosti a b/ stability podniku.

VLASTNÍ KAPITÁL (POCHÁZÍ OD VLASTNÍKŮ)

Patří mezi zdroje financování / objevuje se v rozvaze na straně PASIV.

- Základní kapitál – je tvořen peněžními / nepeněžními vklady společníků do společnosti. V s.r.o. / a.s. se vytváří povinně. Jeho výše se zapisuje do OR.

- Fondy ze zisku (rezervní fondy) – vytvářejí přímo ze zákona.

- Hospodářský výsledek – zisk / ztráta z minulých / současných účetních období.

Záporné hodnoty = ekonomické ztráty společnosti dosáhly hodnot převyšujících kapitál vložený do společnosti = prohospodaření vlastních prostředků = účetní předlužení = prvotní znak možného krizového stavu.

CIZÍ KAPITÁL (ZAPŮJČENÉ ZDROJE)

Cizí kapitál

= je dluhem podniku, který podnik musí v určené době splatit.

Dlouhodobý cizí kapitál tvoří:

- dlouhodobé bankovní úvěry

(hypoteční úvěry), - termínované půjčky

(nebankovní půjčka na vybavení nových poboček CK Krach se splatností 36 měsíců), - vydané podnikové obligace

(vydání dluhopisů CK za účelem financování nákupu nového on-line softwaru), - leasingové dluhy

(pořízení služebních automobilů).

CIZÍ KAPITÁL (ZAPŮJČENÉ ZDROJE)

Krátkodobý cizí kapitál tvoří:

- krátkodobé bankovní úvěry (kontokorentní / revolvingový, lombardní),

- dodavatelské úvěry (závazky z obchodního styku),

- zálohy přijaté od odběratelů (odběratelský úvěr),

- půjčky,

- částky dosud nevyplacených mezd a platů (závazky k zaměstnancům),

- nezaplacené daně.

MAJETKOVÁ / KAPITÁLOVÁ STRUKTURA PODNIKU

| POLOŽKY (v tis. Kč) | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Dlouhodobý hmotný majetek | 8,523 | 7,263 | 7,962 | 8,657 | 6,941 |

| Zásoby | 4,598 | 3,864 | 3,387 | 3,598 | 2,735 |

| Krátkodobé pohledávky | 2,744 | 2,845 | 2,550 | 2,934 | 2,962 |

| Krátkodobý finanční majetek | 1,181 | 554 | 2,025 | 2,125 | 1,244 |

| Aktiva celkem | 17,046 | 14,526 | 15,924 | 17,314 | 13,882 |

| Krátkodobé závazky | 2,024 | 3,024 | 3,120 | 4,138 | 3,581 |

| Bankovní úvěry | 2,604 | 2,328 | 1,590 | 532 | 1,976 |

| Cizí kapitál | 4,628 | 5,352 | 4,710 | 4,670 | 5,557 |

| Vlastní kapitál (Aktiva – Cizí kapitál) | 12,418 | 9,174 | 11,214 | 12,644 | 8,325 |

- Z hlediska struktury aktiv po celé období převažují stálá aktiva (dlouhodobý hmotný majetek), přičemž jejich podíl na celkových aktivech byl po celé období kolem 50 %.

- Vlastní kapitál dosahuje kladných hodnot, podnik nevykazuje znaky krize (předlužení) (majetek převyšuje závazky).

VÝSLEDEK HOSPODAŘENÍ

Výnosy

= peněžní částky, které podnik získá ze svých činností za určité období.

Výnosy tvoří u:

- výrobního podniku – tržby za prodej vlastních výrobků / služeb

(průměrná prodejní cena hudebního nástroje činí 35.000 Kč), - obchodního podniku (obchodní rozpětí) – rozdíl mezi prodejní / kupní cenou

(nákupní cena materiálu / výroby za nástroj činí = 25.000 Kč, prodejní cena 35.000 Kč), - bankovního podniku rozdíl mezi úroky za a/ poskytnuté úvěry a b/ zaplacené úroky za vklady

(úrok na spořicím účtu je cca 1,5 % p. a., úvěr pro fyzickou osobu cca od 6,3 % p. a.).

VÝSLEDEK HOSPODAŘENÍ

Náklady

= peněžní částky, které musí podnik účelně vynaložit k zabezpečení výnosů. (přímé náklady na tvorbu zájezdu / spotřeba energií / nájemné / mzdové náklady / pojištění / náklady na propagaci / bankovní poplatky / úroky / …)

Rozdíl mezi výnosy / náklady tvoří hospodářský výsledek podniku:

- převyšují-li výnosy náklady, jde o ZISK (V > N = ZISK),

- převyšují-li náklady výnosy, jde o ZTRÁTU (V < N = ZTRÁTA).

VÝSLEDEK HOSPODAŘENÍ

Hospodářský výsledek podniku

| POLOŽKA | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|

| Tržby za prodej zboží | 473 | 542 | 444 | 443 | 549 | 798 |

| Náklady vynaložené na prodané zboží | 403 | 458 | 37 | 375 | 463 | 670 |

| Tržby za zboží a výkony | 484 | 545 | 463 | 448 | 556 | 802 |

| Přímé náklady výroby a služeb | 425 | 473 | 397 | 386 | 478 | 701 |

| Přidaná hodnota | 403 | 458 | 372 | 375 | 463 | 670 |

| Odpisy | 111 | 126 | 106 | 77 | 85 | 88 |

| Tržby z prodeje DM | 187 | 109 | 40 | 0 | 55 | 34 |

| Ostatní provozní výnosy | 514 | 849 | 116 | 308 | 785 | 862 |

| Ostatní provozní náklady | 659 | 939 | 755 | 467 | 285 | 102 |

| Provozní hospodářský výsledek | 162 | 319 | 235 | 231 | 371 | 556 |

| Výnosové úroky | 74 | 0 | 0 | 0 | 0 | 0 |

| Nákladové úroky | 74 | 107 | 64 | 448 | 757 | 801 |

| Výsledek hospodaření za běžnou činnost | 14 | 212 | 179 | -217 | -386 | -245 |

| Výsledek hospodaření za účetní období | 21 | 212 | 179 | -217 | -386 | -245 |

VÝSLEDEK HOSPODAŘENÍ

Hospodářský výsledek podniku

- V letech 2020 - 2022 byl vykázán kladný hospodářský výsledek za účetní období.

- Z výše uvedených ekonomických výsledků vyplývá, že podnik do roku 2022 vykazoval kladný provozní hospodářský výsledek, který následně snižovala položka za zaplacené nákladové úroky.

- V roce 2023 a déle došlo k propadu výnosů podniku a byla generována ztráta.

FUNKCE ZISKU

- Kritérium pro rozhodování o základních otázkách směřování podniku (objem výroby, nových produktů / investice do obnovy zařízení).

- Hlavním zdroj akumulace (tvorby finančních zdrojů pro další rozvoj podniku).

- Základ rozdělování důchodů mezi vlastníky (dividendy) / investory (úroky) / stát (daně).

- Motiv veškerého podnikání.

CASH FLOW

Cash flow (peněžní tok)

= eviduje a/ stav příjmů / výdajů peněžních prostředků a b/ rozdíl mezi příjmy / výdaji peněžních prostředí za období.

- Zobrazuje skutečný pohyb peněžních prostředků, kdy je nutno zohlednit časový nesoulad mezi:

a/ pohybem hmotných prostředků / peněžním vyjádřením,

b/ faktickým vznikem nákladu / účetním zachycením (mzdové náklady jsou vypočteny za měsíc, výplata je následně).

CASH FLOW

- přírůstky / úbytky peněžních prostředků mají povahu:

- provozní

(zvýšení pohledávek představuje úbytek cash flow / zvýšení závazků představuje přírůstek cash flow), - investiční

(pořízení majetku představuje úbytek cash flow v celkové částce pořizovací ceny / prodej nepotřebného majetku CASH flow zvýší), - finanční

(přijetí bankovního úvěru představuje přírůstek cash flow / splátky).

- provozní

CASH FLOW

Výpočet cash flow

| tis. Kč | 2025 |

|---|---|

| Peníze (počáteční stav) | 2 645 |

| Příjmy (za prodané zájezdy, poskytnuté dopravní služby) | 2 223 |

| Výdaje (pronájem kanceláří včetně energií, mzdy, vedení účetnictví, nákup kancelářských potřeb, pohonných hmot, …) | - 2 335 |

| Cash flow z provozní činnosti | - 112 |

| Nákupy dlouhodobého hmotného a nehmotného majetku (software na on-line rezervaci a prodej zájezdů) | - 81 |

| Prodeje dlouhodobého hmotného a nehmotného majetku (nepotřebného kancelářského vybavení) | 33 |

| Cash flow z investiční činnosti | - 48 |

| Krátkodobý úvěr | 50 |

| Výplata dividend | - 100 |

| Cash flow z finanční činnosti | - 50 |

| Cash flow celkem | - 210 |

| Peníze (konečný stav) | 2 435 |

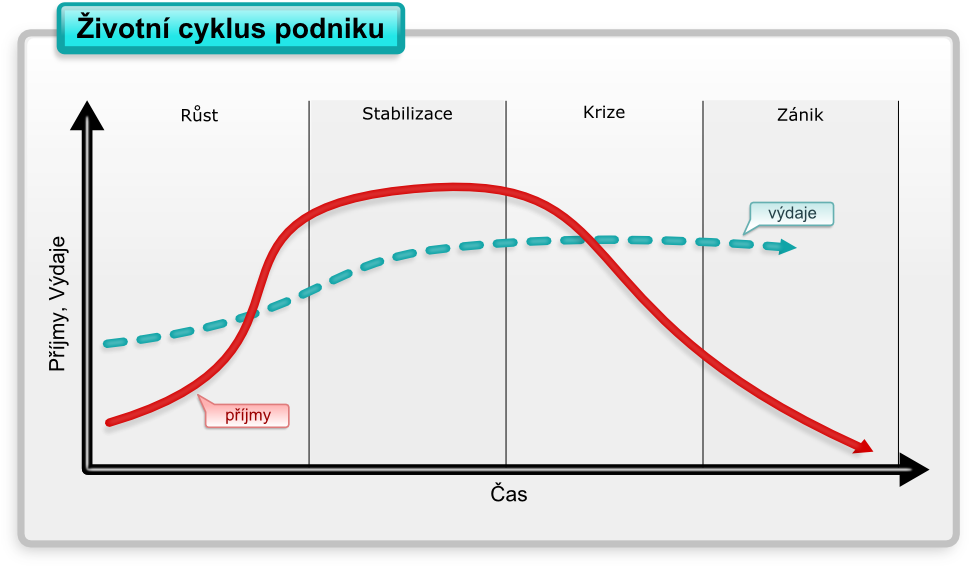

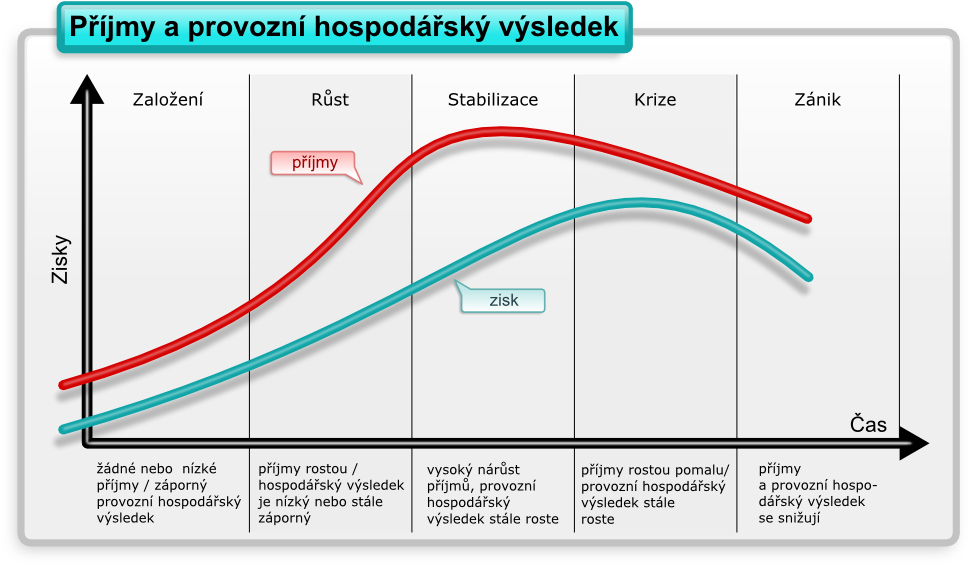

2/ FINANCOVÁNÍ / ŽIVOTNÍ CYKLUS PODNIKU

- životní cyklus podniku se rozděluje na čtyři (4) – pět (5) fází:

- založení,

- růst (někdy zahrnuje i založení),

- stabilizace,

- krize,

- zánik.

- Každá fáze je spojena se specifickými problémy financování.

FINANCOVÁNÍ / ŽIVOTNÍ CYKLUS PODNIKU

1/ Založení

- Období hladu – výdaje na investice převyšují příjmy (V > P),

- financování probíhá ze soukromých zdrojů, úvěrů (prodejna – pokladna / EET / vybavení interiéru / hudební nástroje).

2/ Růst

- Přetrvávají vyšší výdaje na rozvoj podniku,

- příjmy postupně vyrovnávají výdaje (letáková akce / slevová karta / počítač s wi-fi pro zákazníky).

FINANCOVÁNÍ / ŽIVOTNÍ CYKLUS PODNIKU

3/ Stabilizace

- Podnik dosáhne optimální velikosti,

- investice se vyrovnávají s odpisy (podnik zajišťuje obnovu svého majetku),

- inovace (technologie zvuku v hudební společnosti),

- podnik je schopen realizovat výrobní činnost bez nároků na další zdroje, (rozšíření hudebního podniku o více nástrojů).

4/ Krize

- Dochází k poklesu příjmů bez významného poklesu výdajů, (ukončení smlouvy o dodávkách / pokles zájmu klientů po zdražení nástrojů).

FINANCOVÁNÍ / ŽIVOTNÍ CYKLUS PODNIKU

5/ Zánik podniku

- Vzniká nezvládnutím krizové situace,

- prostředky (hmotné / nehmotné / finanční, ...) společnosti se rozdělí mezi a/ vlastníky prostřednictvím procesu likvidace a b/ věřitele prostřednictvím procesu insolvenčního řízení.

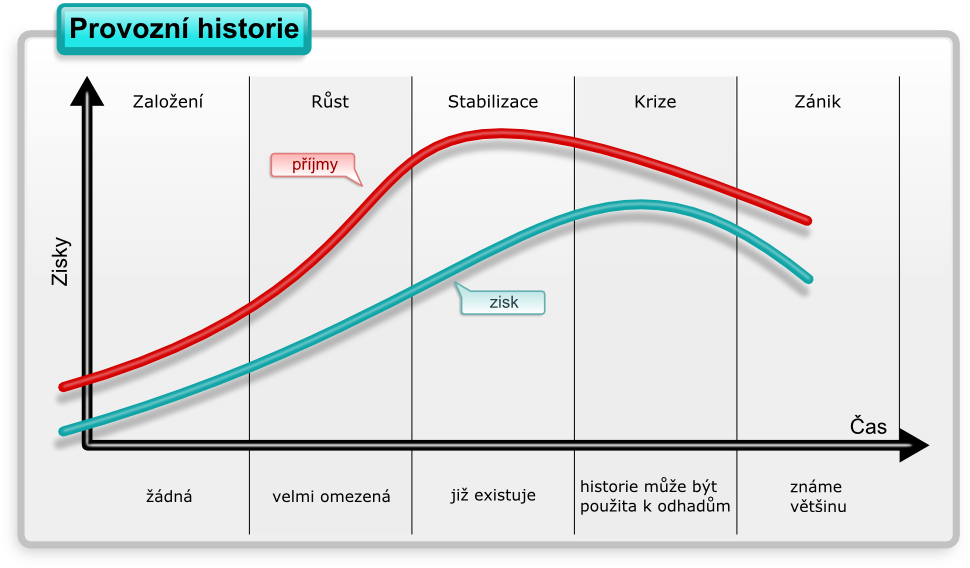

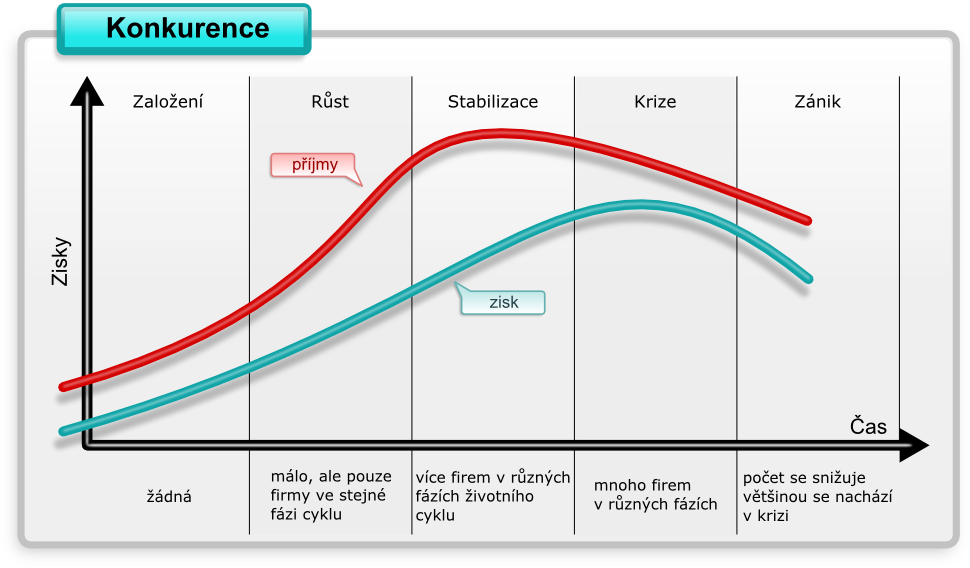

ŽIVOTNÍ CYKLUS PODNIKU

PŘÍJMY A PROVOZNÍ HOSPODÁŘSKÝ VÝSLEDEK

PROVOZNÍ HISTORIE

KONKURENCE

3/ PRACOVNÍ KAPITÁL PODNIKU

Pracovní kapitál

- Představuje:

- zásoby (hudební společnost – dřevo / kov / nástroje / propagační letáky),

- pohledávky (z prodeje kytar),

- finanční majetek (peníze na účtu / pokladně).

- odečtením krátkodobých závazků zjistíme čistý pracovní kapitál

- zásoby + pohledávky tvoří nefinanční pracovní kapitál.

PRACOVNÍ KAPITÁL PODNIKU

4/ ŘÍZENÍ POHLEDÁVEK

Smyslem řízení pohledávek je:

- ochránit společnost před vysokým podílem neuhrazených faktur (vázané prostředky / omezení funkčnosti z nedostatku cash-flow),

- minimalizovat podíl nedobytných pohledávek (potenciální riziko ztráty).

Má dvě (2) základní dimenze:

- prevence

- vymáhání

PREVENTIVNÍ OPATŘENÍ ŘÍZENÍ POHLEDÁVEK

- nejčastější metody usměrňování výše pohledávek se využívají:

- limity dodavatelských úvěrů

(stanoví se celkový limit na objem pohledávek), - platební podmínky

(splatnost omezená na 7 / 14 dní), - přístup k novým zákazníkům

(při první transakci v hotovosti, poté 7 dní splatnost / běžné podmínky), - fakturace / doklady potvrzující existenci pohledávek

(řádné zadokumentování je základem pro prokázání existence pohledávky).

- limity dodavatelských úvěrů

DODAVATELSKÝ ÚVĚR

- Společnosti si poskytují odklad splatnosti závazků = DODAVATELSKÝ ÚVĚR.

- Nejčastěji se splatnost pohybuje od 14 do 90 dnů.

- Za poskytnutí se neplatí žádný poplatek (ani úrok).

- Poskytovatel musí znát své limity, aby dodavatelské úvěry neohrožovaly ekonomiku společnosti, a to a/ limity celkové a b/ limity pro jednotlivé odběratele.

Prodejce kytarových strun dodá 50 ks strun na fakturu splatnou 14 dní. Struny se prodají v době splatnosti faktury.

PLATEBNÍ PODMÍNKY

- Souvisí s délkou poskytnutí dodavatelského úvěru.

- Delší doby splatnosti a/ zvyšují objem pohledávek a b/ snižují likviditu majetku.

- Splatnost závazku může být stanovena jako:

- platba předem

(unikátní produkty - prodej mincí / známek), - prodej za hotové

(většinou pro rizikové / neznámé zákazníky), - splatnost běžná v oboru

(většina běžných zákazníků), - nadstandardní splatnost

(významní zákazníci získávají výhody na trhu).

- platba předem

VYMÁHÁNÍ POHLEDÁVEK

Pohledávka

= právo věřitele (fyzické osoby / právnické osoby FO / PO) požadovat po dlužníkovi nesplacenou částku.

- Věřitel má v době splatnosti právo vymáhat pohledávku po dlužníkovi a ten má povinnost závazek vyrovnat.

- Pohledávka může být peněžitá / nepeněžitá.

- Snahou je přimět zákazníky, aby zaplatili včas (ve splatnosti).

- K neplnění závazků vedou dvě (2) příčiny:

- NEMOHOU – nedostatek kapitálu pro financování hotovostního cyklu / platební neschopnost vinou svých zákazníků

(hudební společnost nesplácí splátky k úvěru) - NECHTĚJÍ – zneužívají slabší pozice věřitele z důvodu vysoké konkurence / čekají na poslední chvíli / dávají přednost financování jiných aktivit

(obchodní řetězce jednají se všemi svými dodavateli / kladou další podmínky)

- NEMOHOU – nedostatek kapitálu pro financování hotovostního cyklu / platební neschopnost vinou svých zákazníků

VYMÁHÁNÍ POHLEDÁVEK

| Doba | Úkon | Komentář |

|---|---|---|

| Splatnost - 3 dny | Telefonický kontakt | U velkých faktur se vyplatí před splatností ověřit, zda odběratel fakturu má a zda se ji chystá uhradit. |

| Splatnost + 3 dny | Telefonický kontakt | U každé faktury nad určitou hranici se ověří důvody nesplnění termínu splatnosti. |

| Splatnost + 2 týdny | Písemná upomínka č. 1 | Formální upomenutí s žádostí o urychlené uhrazení všech splatných závazků. |

| Splatnost + 4 týdny | Ukončení dodávek na úvěr | |

| Splatnost + 6 týdnů | Písemná upomínka č. 2 | Pokus o smír a formální žádost o navržení reálného splátkového kalendáře. |

| Splatnost + 8 týdnů | Předání soudnímu nebo mimosoudnímu vymáhání | Podle charakteru dlužníka a pohledávky se zvolí možnost podání žaloby pro neplacení, návrh na exekuci nebo se případ předá agentuře pro mimosoudní vymáhání. |

2026-06-27 00:50:07 / konec výpisu prezentace