Oceňování majetkové podstaty

Obsah prezentace

1/ OCENĚNÍ PODNIKU ÚPADCE

2/ VOLBA METODY OCENĚNÍ PODNIKU V IŘ

3/ METODY OCEŇOVÁNÍ DLOUHODOBÉHO MAJETKU (DM)

4/ METODY OCEŇOVÁNÍ OBĚŽNÉHO MAJETKU (OM)

Úvod

Před začátkem zpeněžování majetkové podstaty musí KM / IS zjistit, jaká je reálná tržní hodnota majetku, který se chystá prodávat.

Postupy k určení této hodnoty majetku budou vysvětleny v osmé (8) přednášce.

Zaměříme se na základní metody oceňování jednotlivých majetkových položek.

Realizací ocenění majetkové podstaty je splněn předpoklad pro zahájení zpeněžování / prodeje.

Zkratky

|

|

1/ OCENĚNÍ PODNIKU ÚPADCE

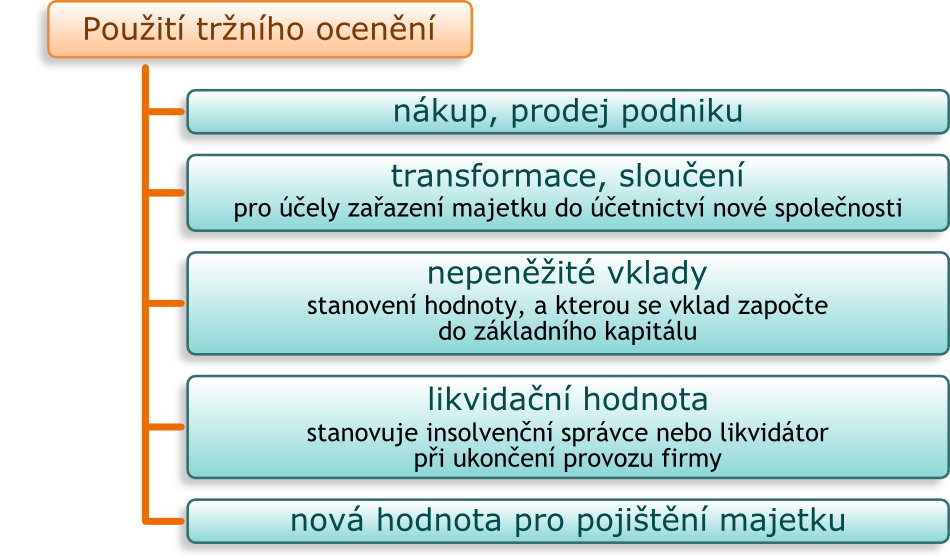

- V případě, že podnik je schopen dalšího efektivního / ziskového fungování, je třeba připravit prodej.

- Pro prodej podniku je přípustná pouze veřejná dražba / výběrové řízení. K tomuto kroku je nutné zpracovat ocenění podniku.

- Ocenění podniku vyjadřuje hodnotu pomocí peněžní částky. V případě prodeje v rámci IŘ musí být hodnota podniku určena ve ZP. Autor ZP je znalec.

Znalec

- Skládá odborné zkoušky. Poté je na základě rozhodnutí soudu zapsán do seznamu znalců. Zápisem je oprávněn podávat ZP.

OCENĚNÍ PODNIKU ÚPADCE

V rámci ocenění se pracuje s pojmy:

- Cena představuje požadovanou / nabízenou / skutečně zaplacenou částku za produkty (zboží / služba),

- Hodnota odhadnutý údaj vzniklý objektivním (znalec) / subjektivním (odhad kupujícího) posouzením předmětu ocenění / vyjádřený v peněžních jednotkách,

Základní přístupy k ocenění podniku vedou ke stanovení:

- Tržní hodnoty (reaguje na aktuální stav nabídky / poptávky),

- Obvyklé ceny (definice na str 8 prezentace).

TRŽNÍ HODNOTA

Tržní hodnota

= odhadnutá částka, za kterou je majetek směněn k datu ocenění mezi a/ koupěchtivým kupujícím a b/ prodejechtivým prodávajícím při transakci mezi samostatnými / nezávislými partnery po náležitém marketingu, ve které by obě strany jednaly informovaně / rozumně / bez nátlaku.

(definice zpracovaná Mezinárodní organizací pro oceňování)

ADMINISTRATIVNÍ OCENĚNÍ

- Jedinou závaznou normou pro oceňování je zákon o oceňování majetku.

- Na tento zákon navazuje vyhláška Ministerstva financí ČR.

- Zákon pracuje s pojmem ceny obvyklé.

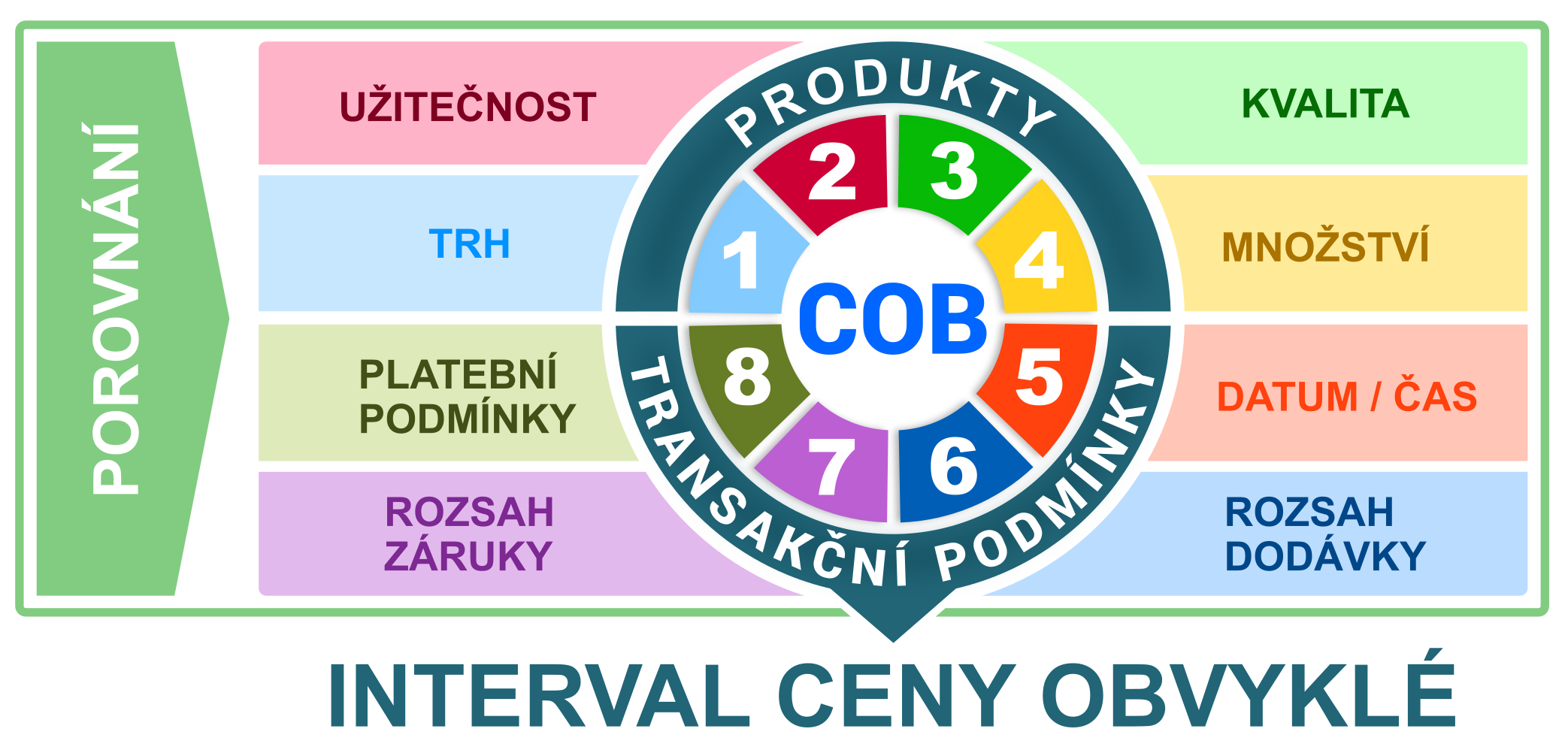

Cena obvyklá (COB)

= cena, která byla dosažena při a/ prodejích stejného / obdobného majetku nebo b/ poskytování stejné / obdobné služby, v obvyklém obchodním styku v tuzemsku ke dni ocenění.

CENA OBVYKLÁ

Do COB by se neměly projevit vlivy:

- Mimořádné okolnosti trhu (stav tísně prodávajícího / kupujícího / důsledky přírodních kalamit).

- Osobní poměry prodávajícího / kupujícího (zejména majetkové / rodinné / osobní vztahy mezi prodávajícím / kupujícím).

- Zvláštní obliba (zvláštní hodnota přikládaná majetku / službě vyplývající z osobního vztahu k nim).

COB se stanoví výhradně porovnáním (s cenami skutečně dosaženými na trhu u stejných / srovnatelných produktů).

Využití COB v praxi

- stanovení výše daňového základu / vyměření výše daně,

- cena prodeje / koupě mezi závislými / nezávislými subjekty,

- prodeje / směny majetku státu,

- prodeje majetku ve vlastnictví veřejného subjektu (obec / kraj, ...),

- civilního soudního řízení (občanské / obchodní / daňové / insolvenční řízení),

- trestního řízení.

Postup zjištění COB

COB jako porovnávací metoda

| VÝHODY (+) | NEVÝHODY (-) |

|---|---|

| Užívání konkrétních cen / tržních hodnot stejných / srovnatelných produktů přímo z trhu. | Neexistence / nedostupnost srovnatelných vzorků. |

| Jednoduchý propočet. | Nepřesně definované parametry oceňovaného / porovnávaného vzorku. |

| Poznatky z praxe / reálné tržní hodnoty. | Pracnější příprava srovnatelných dat. |

| Výsledky se nejvíce blíží realitě. | Časově náročné získávání srovnatelných vzorků / cen. |

| Porovnávané vzorky skutečné / ověřitelné. | Nepoužitelná u jedinečných produktů. |

DALŠÍ TYPY CEN

Cena administrativní

- zjištěná dle cenového předpisu (ZOM)

Cena pořizovací

- cena, za kterou byla věc pořízena v době jejího nákupu

Cena reprodukční

- cena, za kterou by bylo možno stejnou / porovnatelnou novou věc pořídit v době ocenění

Věcná hodnota

- reprodukční cena snížená o opotřebení

2/ VOLBA METODY OCENĚNÍ PODNIKU V IŘ

- V případě oceňování podniku v IŘ je třeba důkladně vybrat metodu odpovídající situaci, v jaké se úpadcův podnik nachází,

- Jako první se nabízí metoda majetkového ocenění, která vychází z ocenění jednotlivých majetkových položek.

Majetkové ocenění

1/ Ocenění účetní hodnotou

- lze použít jako orientační hodnotu,

- ocenění vychází z ocenění majetku / závazků v účetnictví,

- vychází z historických cen - za kolik byl majetek skutečně v minulosti pořízen.

VOLBA METODY OCENĚNÍ PODNIKU V KONKURSU

Ocenění účetní hodnotou

| VÝHODY (+) | NEVÝHODY (-) |

|---|---|

| vysoká prokazatelnost ocenění | užívá neaktuálních / historických cen |

| zobrazuje proporce majetkové / zdrojové struktury | postupem času se odchyluje od ekonomické reality |

| metodicky jednoduchá | čerpá pouze informace z účetních evidencí |

| časově nenáročná | malá / omezená vypovídací schopnost |

VOLBA METODY OCENĚNÍ PODNIKU V KONKURSU

2/ Substanční hodnota (hodnota hmotné / nehmotné podstaty podniku)

- stěžejní metoda pro ocenění podniku v IŘ,

- reaguje na nedostatky metody účetní hodnoty = stanovuje tržní hodnotu majetku odpovídající dnešní situaci,

- přecenění jednotlivých aktiv oceňovatelem = hodnota majetku je upravena na aktuální nákladovou hodnotu,

- výsledek substanční metody = aktualizovaná pořizovací cena.

VOLBA METODY OCENĚNÍ PODNIKU V KONKURSU

2/ Substanční hodnota

| VÝHODY (+) | NEVÝHODY (-) |

|---|---|

| poskytuje věrohodné / snadno kontrolovatelné výsledky | vyčísluje náklady na znovupořízení / neodráží dokonale tržní hodnotu |

| stanovuje reprodukční náklady majetku | nebere důsledně v úvahu morální zastarání / využití / využitelnost majetkových složek |

| jde o objektivizované ocenění | nebere v úvahu nehmotné / osobní složky podnikání (know-how / vybudovaná obchodní síť / zaměstnanci aj |

| ukazuje hodnotu majetku k datu ocenění | metodicky pracná / časově náročná |

| nelze se vyhnout subjektivním aspektům oceňovatele |

VOLBA METODY OCENĚNÍ PODNIKU V KONKURSU

3/ Likvidační hodnota

- jedna z možností pro ocenění podniku, který již ukončil veškerou činnost a je nepravděpodobné, že by bylo možné jeho činnost obnovit,

- stanovuje ji IS / likvidátor při konečném rozprodeji.

| VÝHODY (+) | NEVÝHODY (-) |

|---|---|

| udává dolní hranici hodnoty podniku | předpokládá se prodej po jednotlivých částech = prodejní cena je uvažována nižší |

| vlastníkovi podniku umožní posoudit situaci podniku / rozhodnout, zda je lepší pokračovat v činnosti / přistoupit k likvidaci | reálná likvidační hodnota podniku závisí na schopnosti likvidátora prodat v určitém časovém rámci jednotlivé majetkové položky. |

VOLBA METODY OCENĚNÍ PODNIKU V KONKURSU

Výnosové metody

- Metody výnosového ocenění mají rozhodující roli při oceňování fungujících podniků,

- v IŘ se takřka nepoužívají,

- pokud jsou vybrané části podniku ziskové, je na zvážení KM / IS použít tuto metodu výnosového ocenění,

- z výše uvedeného vyplývá, že ocenění podniku v IŘ má svá specifika. Základ ocenění se neliší od běžných postupů, které jsou využívány u prosperujících podniků,

- základem ocenění je stanovení substanční hodnoty podniku, protože v insolvenci může dojít k situaci prodeje části podniku,

- v případě fungujících výrob, je možné provést i výnosové ocenění.

VOLBA METODY OCENĚNÍ PODNIKU V KONKURSU

Výnosové metody

Tři (3) základní metody výnosového ocenění podniku:

- A. Metoda diskontovaného peněžního toku (discounted cash flow = DCF)

- B. Metoda kapitalizovaných čistých výnosů

- C. Metoda ekonomické přidané hodnoty (economic value added = EVA)

- nejčastěji používané metody pro ocenění fungujícího podniku,

- kalkulace budoucí / očekávané hodnoty podniku pro jeho vlastníky.

VOLBA METODY OCENĚNÍ PODNIKU V KONKURSU

A. Metoda diskontovaného peněžního toku

- nejpoužívanější / základní metoda výnosového ocenění podniku,

- podstata = odvození hodnoty aktiv od současné hodnoty budoucích peněžních toků,

- bere v úvahu velikost peněžních toků, které podnik generuje,

- peněžní toky = reálný příjem pro podnik,

- největší nedostatek = subjektivní plánování budoucích výnosů + otázka budoucích investičních výdajů.

VOLBA METODY OCENĚNÍ PODNIKU V KONKURSU

B. Metoda kapitalizovaných čistých výnosů

- nejjednodušší metoda výnosového ocenění = vhodná pro menší podniky,

- založena na minulé výkonnosti podniku / historických výnosech (3 - 5 let zpětně),

- hodnota se stanovuje pouze z výnosů pro vlastníky,

- výsledek = hodnota vlastního kapitálu,

- hodnotu podniku lze odvodit od tzv. trvale udržitelné úrovně zisku,

- využití při obtížném odhadu budoucího vývoje,

VOLBA METODY OCENĚNÍ PODNIKU V KONKURSU

C. Metoda ekonomické přidané hodnoty

- založena na ekonomickém zisku podniku,

- ekonomický zisk = čistý výnos z provozní činnosti, snížený (-) o náklady na:

- cizí kapitál / úroky,

- vlastní kapitál,

- popisuje, jak podnik vytváří hodnotu pro vlastníky,

- čím je ukazatel vyšší, tím větší hodnotu podnik vytváří.

3/ METODY OCEŇOVÁNÍ DLOUHODOBÉHO MAJETKU (DM)

Nehmotný majetek

Nehmotný majetek představují "majetková práva":

- průmyslová práva k výsledkům tvůrčí činnosti (vynález / průmyslový vzor / software),

- práva vyplývající ze souboru výrobně technických / obchodních poznatků (know-how),

- práva na označení (ochranná známka).

Přihlašování těchto práv se provádí na Úřadě průmyslového vlastnictví.

Nehmotný majetek – ochranná známka

- Označení tvořené slovně / kresbou / tvarem výrobku, případně jeho obalu, určené k rozlišení výrobků / služeb pocházejících od různých podnikatelů.

METODY OCEŇOVÁNÍ DLOUHODOBÉHO MAJETKU

Nemovitý majetek

Informace potřebné k ocenění nemovitostí:

- aktuální výpis z katastru nemovitostí,

- snímek z katastrální mapy,

- projektová dokumentace,

- skutečnost mající vliv na tržní hodnotu (opravy / technické zhodnocení / hlučnost),

- nájemné / smlouvy o pronájmu,

- fotodokumentace,

- prohlídka nemovitosti

METODY OCEŇOVÁNÍ DLOUHODOBÉHO MAJETKU

Nemovitý majetek

Postup ocenění jednotlivých druhů nemovitého majetku je upraven ZOM a je pravidelně aktualizován prostřednictvím prováděcí vyhlášky, kterou vydává každoročně Ministerstvo financí ČR.

Administrativní cena dle ZOM se stanoví:

- Výnosovou metodou použije se, v případě pronájmu nemovitostí.

- Nákladovou metodou je třeba mít podrobný technický popis oceňované nemovitosti (prohlídka nemovitosti / projekt).

METODY OCEŇOVÁNÍ DLOUHODOBÉHO MAJETKU

Dlouhodobý hmotný majetek

Při stanovení nákladové hodnoty majetku se nejprve stanoví výchozí hodnota. Ta udává, za kolik by se dal obdobný majetek pořídit k datu ocenění, přičemž lze vycházet z:

- ceny srovnatelného zařízení,

- cenových indexů (vydává Český statistický úřad),

- pracnosti.

V následujícím kroku je třeba odečíst míru opotřebení oceňovaného majetku.

METODY OCEŇOVÁNÍ DLOUHODOBÉHO MAJETKU

Kategorizace movitého majetku pro ocenění

| Označení kategorie | Majetek | Životnost (T) |

|---|---|---|

| A |

|

4 |

| B |

|

5 |

| C |

|

8 |

| D |

|

10 |

| E |

|

2 |

4/ METODY OCEŇOVÁNÍ OBĚŽNÉHO MAJETKU (OM)

Zásoby

- Oceňují se běžně reprodukčními cenami. Suroviny / materiál se ocení aktuálními cenami dodavatelů.

- Ocenění je třeba upravit o případné srážky s ohledem na zastarání / neprodejnost / velké zásoby.

Peníze

- Hotovost / BÚ se oceňují zásadně v nominální hodnotě.

METODY OCEŇOVÁNÍ OBĚŽNÉHO MAJETKU

Pohledávky

- Krátkodobé / dlouhodobé úročené pohledávky oceníme na úrovni nominální hodnoty,

- dlouhodobé pohledávky neúročené je třeba přepočítat na současnou hodnotu,

- pohledávky po lhůtě splatnosti i některé krátkodobé pohledávky (na několik měsíců) je vhodné přepočítat na současnou hodnotu,

- základem výpočtu je bezriziková úroková míra použitá pro výnosovou hodnotu,

- hodnota pohledávek je snižována o hodnotu nedobytných pohledávek a krácena o část hodnoty těch pohledávek, jejichž splatnost je nejistá.

METODY OCEŇOVÁNÍ OBĚŽNÉHO MAJETKU

Pohledávky

- Příklad srážkových koeficientů (prof. Mařík, Metody oceňování podniku, 2007).

| Dní po lhůtě splatnosti | Srážkový koeficient v % |

|---|---|

| do splatnosti | 3 |

| po <= 30 | 9 |

| > 30 <= 90 | 20 |

| > 90 <= 180 | 29 |

| > 180 <= 365 | 68 |

| > 365 | 100 |

2026-08-03 00:18:28 / konec výpisu prezentace